تحلیل وضعیت فولاد خوزستان (فخوز) در بازار شمش فولادی ایران (۵ ماه نخست ۱۴۰۴)

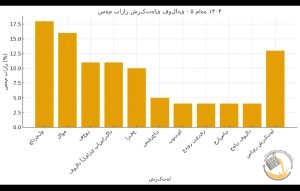

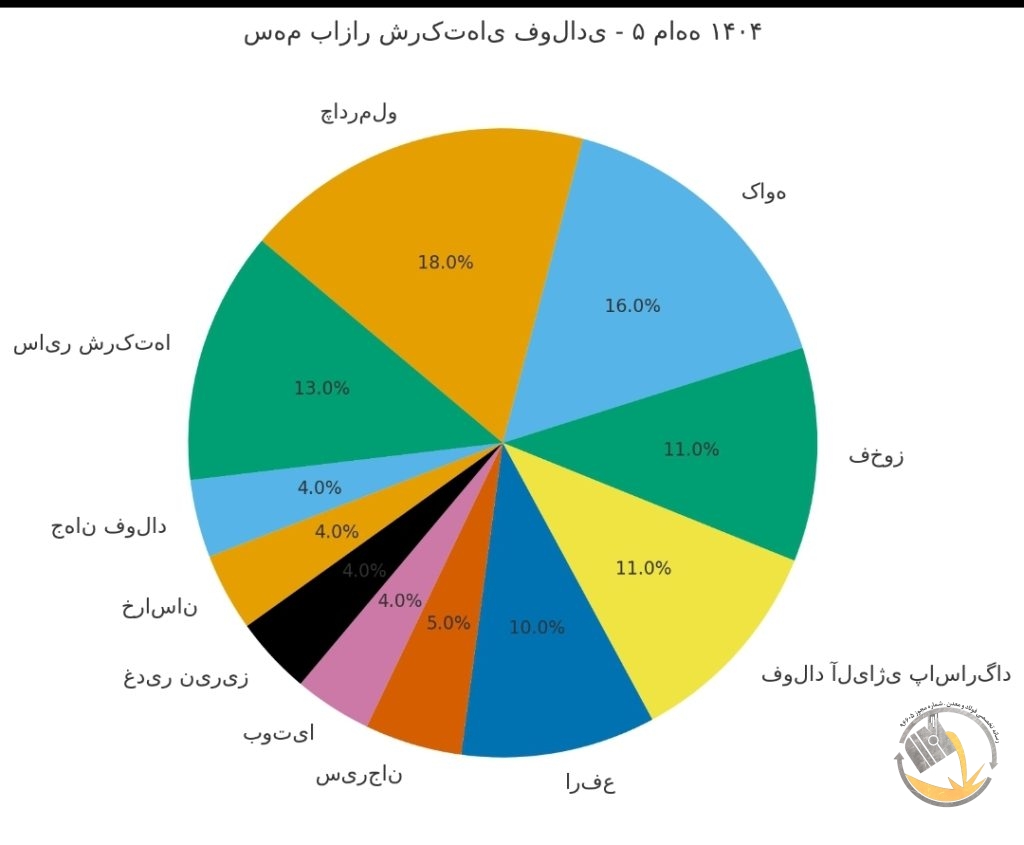

به گزارش رسانه تخصصی فولادسازان؛سهم بازار فخوز؛فولاد خوزستان با تامین ۱۱ درصد از نیاز داخلی شمش فولادی، همچنان یکی از بازیگران اصلی بازار داخلی به شمار میرود و به همراه صنایع فولاد آلیاژی پاسارگاد، مشترکاً در رتبه سوم تأمینکنندگان قرار دارد. این جایگاه نشاندهنده ثبات نسبی و حفظ اهمیت این شرکت در بازار است.

در مقایسه با سایر شرکت ها اگرچه چادرملو و کاوه با سهمهای ۱۸ و ۱۶ درصدی پیشتاز هستند و جایگاه خود را نسبت به سال گذشته ارتقاء دادهاند، فخوز در رتبه سوم قرار گرفته است. این موضوع نشان میدهد که فولاد خوزستان همچنان نقش مهمی دارد اما روند رشد سهم بازار آن نسبت به رقبا کندتر است.

حضور شرکتهای متوسط و کوچک به همراه افزایش تعداد عرضهکنندگان شمش در بورس کالا (۵۹ شرکت و افزایش ۴ شرکت جدید در مرداد) نشاندهنده رقابت شدید و متنوع شدن بازار فولاد است. این پویایی میتواند فرصتها و چالشهایی برای فولاد خوزستان ایجاد کند؛ از یک طرف حفظ سهم بازار در چنین شرایطی ارزشمند است و از طرف دیگر نیاز به استراتژیهای نوآورانه برای افزایش سهم بازار و بهبود رقابتپذیری دارد.

تقویت فناوری و کیفیت محصول: برای حفظ و افزایش سهم بازار، فولاد خوزستان باید بر بهبود کیفیت و نوآوری در محصولات تمرکز کند.

گسترش بازار صادراتی: در شرایط رقابت داخلی، توسعه بازارهای خارجی میتواند به رشد پایدار شرکت کمک کند.

بهبود بهرهوری و کاهش هزینهها: با توجه به رقابت شدید، کاهش هزینه تولید و بهرهوری بالاتر از عوامل کلیدی موفقیت است.

چادرملو (۱۸٪)

کاوه (۱۶٪)

فخوز (۱۱٪)

فولاد آلیاژی پاسارگاد (۱۱٪)

ارفع (۱۰٪)

سیرجان (۵٪)

بوتیا، غدیر نیریز، خراسان و جهان فولاد (هر کدام ۴٪)

سایر شرکتها (۱۳٪)

Thursday, 4 June , 2026